Chính sách bán hàng Capital Square Đà Nẵng 2026: Vị Trí & Mặt Bằng

Việc lựa chọn một phương án tài chính phù hợp thường quan trọng tương đương với việc chọn vị trí căn hộ. Tại dự án Capital Square Đà Nẵng, các nhóm chính sách hướng đến việc tối ưu dòng tiền cho nhà đầu tư. Bài viết này sẽ phân tích chi tiết chính sách bán hàng Capital Square Đà Nẵng đặt trong bối cảnh vị trí kim cương và thiết kế mặt bằng thực tế để quý khách có cái nhìn khách quan nhất.

1. Vị trí “Giao lộ kim cương” quyết định giá trị chính sách bán hàng

Để hiểu tại sao chính sách bán hàng Capital Square lại có mức chiết khấu lên đến 15%, chúng ta cần nhìn vào vị trí đắc địa của dự án. Tọa lạc tại quỹ đất hiếm hoi còn sót lại bên bờ Đông sông Hàn, ngay trục đường Trần Hưng Đạo:

Tầm nhìn vĩnh cửu: Trực diện khu vực bắn pháo hoa quốc tế DIFF, giúp các căn hộ có khả năng khai thác cho thuê lưu trú cực cao.

Kết nối hạ tầng: Chỉ mất 3-5 phút để di chuyển qua cầu Sông Hàn hoặc cầu Rồng vào trung tâm tài chính quận Hải Châu.

Tiềm năng tăng giá: Vị trí này đảm bảo rằng ngay cả khi bạn chọn phương án vay 70%, giá trị gia tăng của bất động sản vẫn đủ sức bù đắp chi phí lãi vay sau thời gian ưu đãi.

2. Phân tích mặt bằng chi tiết: Chọn căn hộ tối ưu dòng tiền

Mặt bằng dự án được thiết kế theo tiêu chuẩn hạng sang, ảnh hưởng trực tiếp đến việc quyết định áp dụng chính sách bán hàng Capital Square Đà Nẵng cho mã căn nào:

Căn hộ 1PN (46 – 50m2): Phù hợp với chính sách thanh toán sớm để nhận chiết khấu 15%, hướng đến mục tiêu đầu tư cho thuê ngắn hạn.

Căn hộ 2PN – 3PN (72 – 110m2): Thường được các gia đình lựa chọn. Với diện tích lớn, việc tận dụng gói vay 70% và hỗ trợ lãi suất 0% trong 24 tháng sẽ giúp giảm đáng kể áp lực vốn tự có ban đầu.

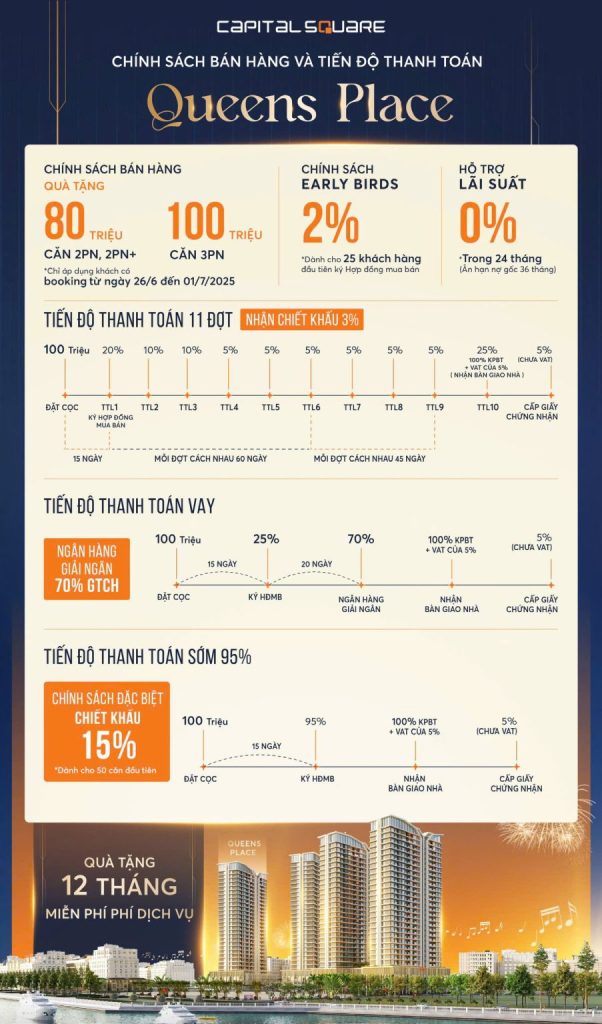

Trong chính sách bán hàng Capital Square Đà Nẵng, gói hỗ trợ ngân hàng là điểm nhấn quan trọng:

Thời gian ưu đãi: Miễn lãi suất 0% trong 24 tháng kể từ lần giải ngân đầu tiên.

Ân hạn nợ gốc: Khách hàng không cần trả gốc trong tối đa 36 tháng, giúp dòng tiền không bị “đóng băng” trong thời gian xây dựng.

Phí trả nợ trước hạn: Được miễn phí hoàn toàn trong thời gian hỗ trợ lãi suất.

5. Kịch bản nhận chiết khấu 15% cho nhà đầu tư vốn mạnh

Nếu quý khách có nguồn tài chính dồi dào, việc chọn thanh toán sớm 95% để nhận chiết khấu 15% là bước đi thông minh. Điều này giúp hạ thấp giá vốn đáng kể so với mặt bằng chung của thị trường, tạo ra biên độ lợi nhuận an toàn ngay từ thời điểm mua. Xem thêm: So sánh Capital Square với dự án The Filmore, Hiyori, Marriott Đà Nẵng

6. FAQ – Các thắc mắc về vị trí, mặt bằng và chính sách bán hàng

Q1: Vị trí dự án có bị ngập lụt vào mùa mưa Đà Nẵng không?

A: Khu vực Trần Hưng Đạo có cao độ nền tốt và hệ thống thoát nước hiện đại, đảm bảo không xảy ra tình trạng ngập cục bộ.

Q2: Chính sách bán hàng Capital Square có áp dụng cho người nước ngoài không?

A: Có, tuy nhiên các gói vay ngân hàng sẽ có điều kiện thẩm định riêng biệt dành cho người nước ngoài.

Q3: Mặt bằng tháp nào có tầm nhìn pháo hoa đẹp nhất?

A: Tòa Hudson Place (S4) và tháp Queens Place được đánh giá là có góc nhìn trực diện và thoáng nhất ra khu vực sân khấu DIFF.

Tác giả: Hoàng Dương BĐS

Chuyên gia tư vấn bất động sản tại Đà Nẵng với hơn 8 năm kinh nghiệm. Bài phân tích về chính sách bán hàng Capital Square Đà Nẵng dựa trên kinh nghiệm thực tế và dữ liệu thị trường mới nhất năm 2026.

")